Al comprender la importancia y los objetivos de las auditorías internas, las empresas pueden aprovechar al máximo este recurso y así fortalecer sus operaciones, detectar y prevenir fraudes y asegurar el cumplimiento de las regulaciones vigentes.

Se debe tener en cuenta que la mayoría de veces se desarrollan auditorías externas que son realizadas por entes externos que realizan una rigurosa evaluación de la organización, de esta forma, validan que su sistema de gestión es adecuado y eficiente, ahí es donde una auditoría interna juega un papel importante ya que este trabajo permite evaluar y dar un panorama completo del estado de la empresa y los puntos a mejorar antes de presentarse ante un auditor o agente externo.

Esperamos que este artículo le sirva de guía para determinar los objetivos de este proceso interno y poder entender a profundidad su aplicación y los beneficios que puede otorgar a las diferentes áreas de su organización.

Tabla de contenidos

¿Qué es una Auditoría Interna?

La auditoría interna es una evaluación o proceso sistemático independiente, objetivo y disciplinado que realizan las empresas de diversos sectores y tiene como objetivo revisar y mejorar la efectividad y funcionamiento de las diferentes áreas y sus procesos en la gestión de riesgos y control interno.

Este proceso está diseñado para aportar valor a las organizaciones y poder contrarrestar a tiempo las falencias detectadas, analizando desde operaciones contables hasta los procesos internos que puedan afectar los activos del negocio, aplicándola de forma adecuada se evitan posibles actividades fraudulentas que afectan la eficiencia operativa

Muchas veces se confunde la Auditoría interna con la auditoría externa y son elementos muy distintos. Los procesos de auditoría externa son realizados por entidades independientes para evaluar la exactitud y buenas prácticas aplicadas a los procesos que ejecutan las organizaciones. Por otro lado, la auditoría interna se lleva a cabo por profesionales dentro de la misma organización.

Una auditoría interna debe incorporar los siguientes elementos clave para considerarse como tal y ser efectiva:

- Planes y Procedimientos Estratégicos: Deben ser diseñados y guiados por la alta dirección de la empresa, asegurando que estén alineados con los objetivos organizacionales.

- Evaluación de Controles: Un análisis exhaustivo de la aplicación de controles operativos, contables y financieros, garantizando que todos los procesos sean seguros y eficientes.

- Gestión de Inventarios: Supervisión detallada de los inventarios para asegurar que todos los activos e infraestructura estén adecuadamente protegidos y cumplan con las regulaciones pertinentes.

- Información Verídica: Mantener registros precisos y fiables que reflejen la verdadera actividad económica de la empresa, proporcionando una base sólida para la toma de decisiones.

- Elaboración de Informes: Preparar informes detallados que destaquen las inconsistencias y áreas de mejora identificadas durante la auditoría, facilitando la implementación de acciones correctivas.

- Cumplimiento Normativo: Monitoreo constante para asegurar que la empresa sigue las normas y regulaciones establecidas por las autoridades competentes, garantizando así la legalidad y ética de todas las operaciones.

Tipos de Auditoría interna que aplican en las organizaciones

- Auditoría Financiera y Contable

- Auditoría Operacional

- Auditoría de evaluación de conformidad

- Auditoría Administrativa

- Auditoría Forense

Además de estos existen otros tipos de auditoría menos frecuentes que están ligadas a actividades económicas propias de la empresa, como son auditoría ambiental o de tecnologías de la información, entre otras. Cada modelo de auditoría debe desarrollarse con base a las áreas que se tengan en la compañía y teniendo siempre en cuenta los objetivos de la misma.

Objetivos de la Auditoría Interna

Las Auditorías se ejecutan para conocer los procesos y evaluar si de forma adecuada se da cumplimiento a las funciones, responsabilidades, actividades y procesos establecidos dentro de las políticas de la empresa, además de vigilar que el sistema de control interno este en buen funcionamiento.

Partiendo de allí los principales objetivos que se deben plantear a la hora de ejecutar una auditoría interna incluyen:

- Evaluar la Eficacia de los Controles Internos: Asegurarse de que los controles internos son adecuados y funcionan de manera efectiva para mitigar riesgos.

- Identificación y Gestión de Riesgos: Detectar y evaluar los riesgos potenciales que podrían afectar el éxito de los objetivos organizacionales.

- Mejora de Procesos y Eficiencia: Evaluar y recomendar mejoras en los procesos y procedimientos para aumentar la eficiencia operativa y el uso adecuado de los recursos.

- Cumplimiento Normativo: Verificar y garantizar que la organización cumpla con las leyes, regulaciones y políticas internas pertinentes.

- Protección de Activos: Validar que los activos de la empresa están protegidos contra pérdidas, fraudes y malversaciones de recursos.

Un aspecto clave es evaluar la necesidad de la auditoría interna, muchas veces las pequeñas organizaciones omiten este proceso y a medida que van creciendo tienden a perder el control sobre muchas de sus operaciones, es allí donde se debe preveer su aplicación ya que al implementar un sistema de gestión adecuado y realizar procesos de auditoría interna en los tiempos establecidos, se tiene un control más estricto que permite ajustar las necesidades de cada área a medida que la compañía va creciendo.

Importancia de la Auditoría Interna en las Empresas

Los procesos de auditoría interna son fundamentales para el éxito y la sostenibilidad de las empresas, ya que permiten evaluar procesos y controles de forma objetiva además de proporcionar información de alto valor a la alta gerencia para así realizar una adecuada toma de decisiones y evaluación de la estrategia.

Destacamos los puntos de mayor importancia a continuación:

- Transparencia y Rendición de Cuentas: Proporciona una evaluación objetiva de los procesos y controles, fomentando la transparencia y la rendición de cuentas dentro de la organización.

- Mitigación de Riesgos: Ayuda a identificar y gestionar riesgos antes de que se conviertan en problemas significativos, protegiendo así a la empresa de posibles pérdidas.

- Optimización de Operaciones: Contribuye a la mejora continua de los procesos empresariales, aumentando la eficiencia y efectividad de las operaciones.

- Cumplimiento y Gobernanza: Asegura que la organización cumpla con las normativas y regulaciones, evitando sanciones y protegiendo la reputación de la empresa.

- Soporte al consejo de administración: Proporciona información valiosa y recomendaciones para la toma de decisiones informadas y estratégicas.

Auditoría Interna vs. Auditoría Externa

En términos generales sabemos que las auditorías permiten garantizar que las organizaciones operen de manera eficiente, que lleven sus finanzas de forma adecuada y que se de cumplimiento a las reglamentaciones necesarias, tanto auditorías internas como externas permiten controlar y cuidar la salud financiera y operativa de la empresa, pero sus objetivos son distintos.

Entender las diferencias entre la auditoría interna y la auditoría externa es crucial para apreciar cómo cada una contribuye al éxito y la transparencia de una organización.

Diferencias Clave entre Auditoría Interna y Externa

- Propósito y Enfoque:

- Auditoría Interna: Se centra en evaluar y mejorar la eficacia de los procesos de gestión de riesgos, control y gobernanza dentro de la organización. Su enfoque es integral, abarcando áreas operativas, financieras y de cumplimiento.

- Auditoría Externa: Se enfoca principalmente en la precisión de los estados financieros y en garantizar que estos reflejen de manera fiel la situación financiera de la empresa. Los auditores externos emiten una opinión independiente sobre si los estados financieros están libres de errores significativos.

- Independencia:

- Auditoría Interna: Los auditores internos son empleados de la organización y reportan directamente al consejo de administración. A pesar de ser empleados internos, deben mantener una posición objetiva e imparcial.

- Auditoría Externa: Los auditores externos son contratados por la organización, pero son independientes de ella. Su independencia es crucial para garantizar una evaluación imparcial de los estados financieros.

- Alcance y Periodicidad:

- Auditoría Interna: Tiene un alcance más amplio y continuo. Los auditores internos pueden auditar cualquier área de la organización en cualquier momento y con la frecuencia que se considere necesaria.

- Auditoría Externa: Generalmente, se lleva a cabo una vez al año y su alcance se limita a la revisión de los estados financieros anuales y la evaluación de los controles relacionados con la información financiera.

- Reportes y Audiencia:

- Auditoría Interna: Los informes de auditoría interna son utilizados principalmente por el consejo de administración para la toma de decisiones estratégicas y operativas.

- Auditoría Externa: Los informes de auditoría externa están destinados a los accionistas, inversores, reguladores y otras partes interesadas externas, proporcionando una opinión sobre la veracidad de los estados financieros.

Cada modelo de auditoría aporta diversos beneficios que mencionaremos a continuación:

Beneficios de la Auditoría Interna:

Las auditorías internas permiten realizar mejoras continuas gracias a la identificación oportuna en las áreas de mejora y en los procesos y controles de la organización permitiendo así lograr una eficiencia y eficacia operativa, además al ser un proceso interno, permite identificar, mitigar y evaluar los riesgos antes de que se conviertan en problemas significativos dando así cumplimiento a las leyes, regulaciones y políticas tanto internas como externas, evitando sanciones y protegiendo la reputación de la organización.

- Mejora Continua

- Gestión de Riesgos

- Cumplimiento Normativo

- Valor Añadido

Beneficios de la Auditoría Externa:

Las auditorías externas permites generar una opinión independiente que aporta mayor credibilidad y confianza tanto a los accionistas como a los inversores y otras partes interesadas, además, un auditor externo brinda transparencia en el proceso permitiendo evaluar a profundidad errores significativos o fraudes que se puedan presentar, protegiendo así de forma integral a la compañía y sus stakeholders.

- Confianza y Credibilidad

- Cumplimiento de Normativas

- Detección de Errores y Fraudes

- Transparencia

¿Quién se encarga de realizar la Auditoría Interna?

Las organizaciones designan un área o rol para hacer los procesos de auditoría interna, las personas que se establecen deben ser profesionales especializados que cumplan con los criterios éticos, morales y técnicos necesarios para llevar a cabo esta labor.

Además del Rol de Auditor o equipo de auditoría interna, la empresa debe designar un comité de auditoría interna, esto le permitiría tener un control más robusto del futuro de la organización y disminuir los riesgos tanto tangibles como residuales que podrían provocar un desequilibrio interno

Estos individuos desempeñan un papel esencial en la evaluación y mejora de los procesos y controles internos, aportando un valor significativo a la gestión y operación de la empresa.

Las principales funciones de un auditor interno son:

El equipo de auditoría o auditor externo tiene varias responsabilidades clave que contribuyen a la eficacia de la auditoría interna. Estas funciones incluyen la evaluación de riesgos, la revisión de controles y la recomendación de mejoras que permitan optimizar cada proceso en la organización.

Las principales tareas que debe realizar son:

- Evaluación de Riesgos potenciales que puedan afectar la organización, asegurando la implementación de elementos que permitan mitigarlos.

- Revisión de Controles Internos existentes, validando que se hayan diseñado de forma adecuada y que su funcionamiento sea el esperado.

- Asegurar que la organización cumpla con las normativas legales, reglamentarias y políticas internas y externas.

- Analizar los procesos operativos y administrativos para identificar ineficiencias y proponer mejoras.

- Investigación de irregularidades cuando se sospecha de fraude o manipulación de procesos y reportar los hallazgos a la alta dirección.

- Documentación y comunicación de los hallazgos y recomendaciones a los interesados en la gestión.

Objetivos y cualidades de un Auditor Interno

Los objetivos principales de un auditor interno son:

- Mejorar la Eficiencia Operativa: Identificar oportunidades para optimizar los procesos y recursos de la organización.

- Fortalecer los Controles Internos: Asegurar que los controles internos sean efectivos y capaces de mitigar riesgos significativos.

- Promover la Transparencia: Fomentar una cultura de transparencia y rendición de cuentas dentro de la organización.

- Asegurar el Cumplimiento Normativo: Verificar que la empresa cumpla con todas las regulaciones y leyes aplicables, evitando sanciones y daños a la reputación.

- Detectar y Prevenir Fraudes: Identificar posibles fraudes y recomendar medidas preventivas para proteger los activos de la empresa.

Dentro de sus Cualidades resaltan:

- Competencia

- Ética y transparencia

- Relevantamiento de la información

- Ejecución oportuna

- Diligencia profesional

- Seguimiento

- Control de calidad

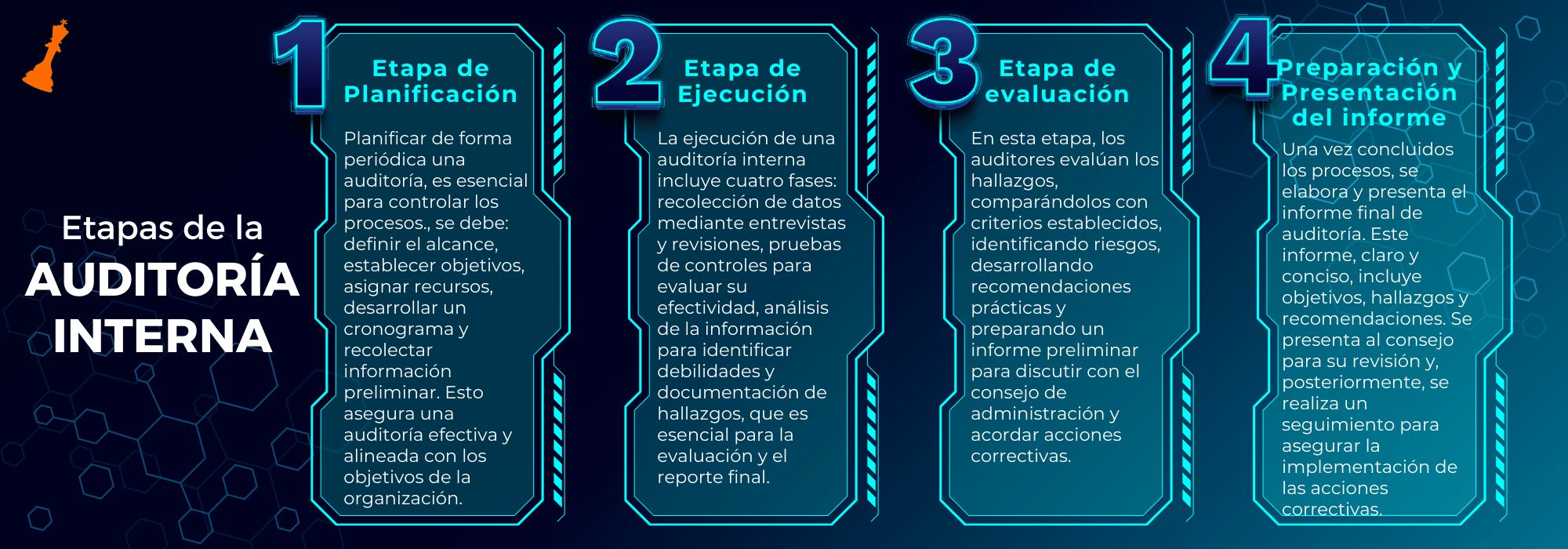

Etapas de una Auditoría Interna

Después de entender qué es la auditoría interna, los diferentes tipos que existen y quiénes son los responsables de llevarla a cabo, es fundamental conocer el proceso de auditoría interna. Este proceso se divide en varias etapas clave que garantizan una evaluación completa y eficiente de los controles y procesos de la organización.

Etapa de planificación

Planificar la implementación de una Auditoría interna es crucial, más teniendo en cuenta los tiempos de ejecución siendo ideal una vez al año y tardando de 3 a 5 días dependiendo del tamaño de la organización, realizar una adecuada planificación permite tener un mejor control de los procesos y guiar las actividades de forma adecuada.

Los puntos clave que se deben tener en cuenta a la hora de planificar la Auditoría son:

- Definición del Alcance: Lo primero es realizar un análisis general de la organización y determinar qué áreas, departamentos o procesos serán auditados. Esto permite comprender mejor el funcionamiento de cada proceso y así evaluar respecto a los objetivos de la entidad.

- Establecimiento de Objetivos: Se definen los objetivos específicos de la auditoría, que pueden incluir la evaluación de la eficiencia operativa, la exactitud de los reportes financieros, y el cumplimiento normativo.

- Asignación de Recursos: Se asignan los recursos necesarios, incluidos los miembros del equipo de auditoría y las herramientas y técnicas que se utilizarán para llevar a cabo el proceso de forma satisfactoria.

- Desarrollo de un Cronograma: Se debe elaborar un cronograma que detalle las fechas y plazos para cada fase de la auditoría, asegurando que se cumplan los tiempos establecidos.

- Recolección de Información Preliminar: El equipo de auditoría debe recopilar y revisar información preliminar sobre las áreas a auditar, como políticas, procedimientos, y resultados de auditorías anteriores.

Etapa de Ejecución

El proceso de ejecución es donde los auditores internos realizan las actividades de auditoría previamente planificadas. La ejecución se divide en cuatro fases que exploraremos a continuación:

- Fase de Recolección de Datos: Los auditores recopilan datos relevantes a través de entrevistas, cuestionarios, revisión de documentos y observaciones directas.

- Pruebas de los Controles Planteados: Se realizan pruebas para evaluar la efectividad de los controles internos, verificando si funcionan según lo diseñado y si mitigan adecuadamente los riesgos.

- Análisis de Información Recolectada: Los datos recopilados se analizan para identificar áreas de debilidad, ineficiencias o incumplimientos.

- Documentación de Hallazgos: Se procede a documentar todos los hallazgos, incluidos los puntos fuertes y las áreas que necesitan mejoras. Esta documentación es esencial para la etapa de evaluación y reporte.

Etapa de Evaluación

En esta etapa, los auditores internos evalúan los hallazgos obtenidos durante la ejecución de la auditoría para determinar su impacto en la organización.

- Comparación con Criterios: Los hallazgos se comparan con los criterios establecidos durante la planificación, como las políticas internas, regulaciones externas y mejores prácticas.

- Identificación de Riesgos: Se identifican y priorizan los riesgos asociados con los hallazgos, evaluando su probabilidad e impacto en la organización.

- Desarrollo de Recomendaciones: Se desarrollan recomendaciones específicas para abordar las debilidades y mejorar los controles y procesos. Estas recomendaciones deben ser prácticas y aplicables.

- Preparación del Informe Preliminar: Se prepara un informe preliminar que incluye un resumen de los hallazgos y las recomendaciones. Este informe se discute con el consejo de administración para obtener sus comentarios y acordar las acciones correctivas.

Preparación y Presentación del informe

Luego de culminar los procesos antes mencionados, llega la hora de elaborar y presentar el informe final de auditoría, dicho informe debe proporcionar una visión completa y detallada de los elementos encontrados en el proceso, de esta forma se puede realizar el respectivo seguimiento de las acciones correctivas que den a lugar.

- Redacción del Informe Final: El informe final incluye una descripción de los objetivos, el alcance, la metodología, los hallazgos, las recomendaciones y las respuestas de la dirección. Debe ser claro, conciso y fácil de entender.

- Presentación al consejo de administración: El informe se presenta para su revisión y aprobación. Al presentar se deben exponer los hallazgos y las acciones correctivas recomendadas.

- Seguimiento de las Acciones Correctivas: Después de la presentación del informe, los auditores internos realizan un seguimiento para asegurarse de que se implementen las acciones correctivas que den lugar. Este seguimiento es crucial para garantizar que los riesgos identificados se mitiguen de forma adecuada.

Apoyamos sus Procesos de Auditoría Interna

La auditoría interna es una herramienta esencial para la gestión efectiva de riesgos y la mejora continua en las organizaciones. A través de la evaluación rigurosa de procesos y controles internos, la auditoría interna no solo asegura el cumplimiento normativo y legal, sino que también contribuye significativamente a la eficiencia operativa y la integridad financiera.

Una auditoría interna bien ejecutada proporciona un valor significativo al mejorar procesos, detectar y prevenir fraudes y garantizar el cumplimiento normativo. Su papel es fundamental para el éxito y la sostenibilidad de las organizaciones, permitiendo una gestión más eficaz de los riesgos y una mayor transparencia en las operaciones.

Aplique estos principios de la mano de expertos y fortalezca su gobernanza corporativa asegurando una operación más robusta y eficiente.