Tabla de contenidos

En este contexto, es fundamental comprender cómo esta práctica puede influir positivamente en la sostenibilidad y el crecimiento de las empresas venezolanas, ofreciendo una guía confiable para navegar en tiempos de incertidumbre.

Definición de auditoría interna

La auditoría interna en Venezuela es definida como una evaluación esencial dentro de las organizaciones, la cual está diseñada para asegurar que las diversas áreas operen correctamente y los controles establecidos funcionen de manera efectiva.

Un beneficio sobre esta práctica es que permite mantener un control para así mejorar su eficiencia operativa. Lo anterior debido a que, a través de la auditoría interna, se examinan tanto los sistemas de control interno, como las políticas para prevenir fraudes y sabotajes.

Por su parte, la Superintendencia Nacional de Auditoría Interna (SUNAI) define esta práctica como “un servicio profesional y sistemático que evalúa las actividades administrativas y financieras de una entidad, donde su objetivo es verificar y analizar estas actividades, proporcionando observaciones, conclusiones y recomendaciones a través de informes detallados” Sin embargo, para tener una visión más clara sobre la auditoría interna en Venezuela, es importante entender:

¿Para qué sirve una auditoría interna?

Una auditoría interna tiene como objetivo asegurar que las funciones, actividades, responsabilidades y procesos dentro de la empresa se realicen conforme a sus políticas establecidas.

Además, busca garantizar la fiabilidad de la información contable y supervisar el correcto funcionamiento del sistema de control interno. Este sistema debe estar basado en un plan previamente definido que incluya las políticas y procedimientos a seguir. Para que una auditoría interna en Venezuela sea efectiva, debe cumplir con ciertos aspectos esenciales, entre los cuales resaltan:

- Contar con información financiera verídica es crucial, ya que los datos financieros deben reflejar la verdadera actividad económica de la empresa

- El control de inventarios debe garantizar que toda la infraestructura y bienes estén protegidos y cumplan con las normas exigidas

- Los planes y procedimientos dirigidos por la dirección de la empresa deben estar claramente definidos y ser seguidos por toda la organización

- Es esencial revisar la aplicación de los controles operativos, contables y financieros para asegurar que todos los controles estén en su lugar y funcionen adecuadamente

- La preparación de informes es fundamental para documentar todas las inconsistencias y problemas identificados durante la auditoría

- Finalmente, es necesario vigilar y asegurar el cumplimiento de las normas establecidas, garantizando que la empresa cumpla con todas las regulaciones y estándares impuestos por los entes de control

En Risk Consukting Global Group se cuenta con un servicio de auditorías y consultorías donde ayudamos a su empresa a cumplir con los más altos estándares, realizando acompañamiento en todo momento para la gestión de riesgos de su compañía.

De esta manera, nuestro equipo de expertos altamente calificados tiene la capacidad de entender sus desafíos de cumplimiento normativo y gestión de riesgos, proporcionando soluciones innovadoras y personalizadas que impulsen el crecimiento y el éxito de su negocio.

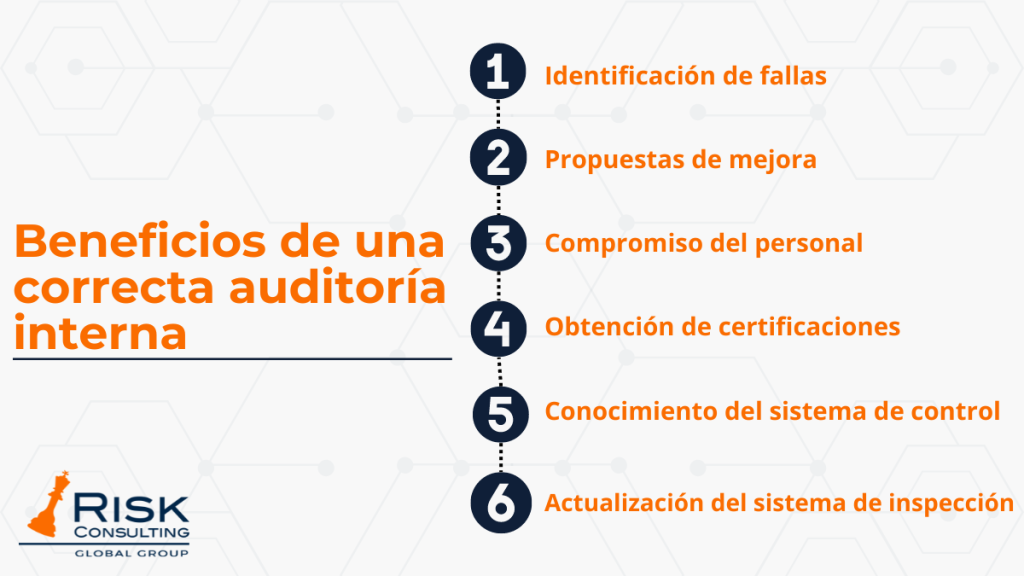

Beneficios de una correcta auditoría interna

- Conocimiento del sistema de control: Asegura el cumplimiento de la norma ISO 9001 y otras reglamentaciones relevantes.

- Identificación de fallas: Detecta fallas no documentadas previamente, permitiendo su optimización y reducción de costos.

- Actualización del sistema de inspección: Mejora la eficacia del sistema de inspección mediante actualizaciones continuas.

- Compromiso del personal: Involucra a todos los miembros de la organización en el cumplimiento de políticas y promueve su compromiso.

- Propuestas de mejora: Genera iniciativas para potenciar el sistema y asegurar el logro de los objetivos organizacionales.

- Obtención de certificaciones: Facilita la certificación mediante revisiones periódicas, evitando contratiempos en auditorías externas.

El papel del comité de auditoría interna

La designación de un comité de auditoría interna es un punto importante frente a este tema, debido a que representa el control y la sostenibilidad de una organización. Este comité está conformado por miembros de la junta directiva y expertos, los cuales desempeñan varias funciones, entre ellas:

- Supervisión integral: El comité supervisa de manera integral las acciones de control dentro de la empresa. Este rol es crucial para identificar y mitigar riesgos que podrían amenazar la estabilidad financiera y operativa de la organización.

- Mejora continua: Trabaja en colaboración con la dirección para trazar estrategias destinadas a mejorar los procesos internos. Este enfoque no solo optimiza la eficiencia operativa, sino que también fortalece la adaptabilidad frente a los cambios del mercado.

- Cumplimiento normativo: Garantiza el cumplimiento de las políticas internas y externas. Esta función asegura que la organización opere dentro de los marcos legales y regulatorios aplicables, promoviendo una cultura de responsabilidad corporativa.

- Gestión de riesgos: Identifica y gestiona los principales riesgos financieros y empresariales. Esta labor ayuda a anticipar y responder a los desafíos, salvaguardando los intereses de las partes interesadas.

- Supervisión de la información: Supervisa la calidad de la información financiera y operativa. Este control asegura que los estados financieros reflejen de manera precisa la situación económica de la empresa, proporcionando una base para la toma de decisiones.

- Asesoramiento estratégico: Asesora al consejo de administración en la implementación de sistemas de control interno y gestión de riesgos. Esta orientación estratégica es clave para mantener la integridad corporativa y fomentar un ambiente de confianza.

- Evaluación y comunicación: Evalúa la efectividad de los programas de auditoría interna y comunica los hallazgos al consejo de administración. Esta retroalimentación facilita la mejora y la adaptación a las dinámicas del mercado.

¡Especialístas

en Consultorías y Auditorías!

Etapas y pasos para hacer un plan de auditoría interna

- Establecer los objetivos de la auditoría: Estos objetivos pueden variar desde evaluar el cumplimiento normativo, hasta mejorar la eficiencia operativa o mitigar riesgos específicos.

- Identificar el alcance: Esto puede abarcar tanto los departamentos individuales, como los sistemas clave o funciones críticas. Es importante delimitar claramente el alcance para garantizar que la auditoría aborde todos los aspectos relevantes para la organización.

- Seleccionar el equipo: El equipo de auditores internos debe estar conformado por personas con habilidades necesarias para abordar los aspectos específicos de la auditoría. Seleccionar auditores competentes asegura que la evaluación sea precisa y efectiva.

- Planificar el cronograma: Esto incluye la planificación de actividades como reuniones de inicio, revisiones intermedias y la fecha de finalización de la auditoría. Asegurar un cronograma adecuado permite gestionar eficazmente los recursos y cumplir con las fechas límite establecidas.

- Desarrollar un programa de trabajo: Este incluye procedimientos como entrevistas con personal relevante, revisión de documentación, pruebas de cumplimiento y análisis de datos. Un programa de trabajo bien estructurado proporciona una guía clara para la ejecución de la auditoría, asegurando que se cubran todos los aspectos necesarios.

- Realizar una evaluación de riesgos: Es crucial identificar y evaluar los riesgos asociados con las áreas auditadas. Esta evaluación ayuda a priorizar los esfuerzos de auditoría, enfocándose en los aspectos más críticos que pueden afectar negativamente a la organización si no se manejan adecuadamente.

- Preparar documentos de trabajo: Los documentos de trabajo incluyen plantillas y formularios estandarizados que los auditores utilizarán para recopilar evidencia, registrar hallazgos y documentar observaciones clave durante la auditoría. Estos documentos facilitan la consistencia en el proceso de auditoría y aseguran que se capturen todos los datos relevantes de manera organizada.

- Comunicar el plan de auditoría: Es fundamental asegurarse de que todas las partes interesadas estén completamente informadas sobre el plan de auditoría, incluyendo el alcance, los objetivos y el cronograma. La comunicación clara y efectiva promueve la colaboración entre los diferentes departamentos y niveles organizativos, facilitando así un proceso de auditoría más colaborativo.

- Ejecutar la auditoría: Esto implica recopilar evidencia, realizar análisis y evaluar el cumplimiento de los estándares y procedimientos establecidos. La ejecución meticulosa de la auditoría es crucial para obtener resultados que respalden las decisiones.

- Documentar los hallazgos: Este informe debe incluir observaciones clave, conclusiones derivadas y recomendaciones para mejorar áreas identificadas durante la auditoría.

- Realizar un seguimiento: Después de la auditoría, es crucial realizar un seguimiento de las acciones correctivas implementadas y revisar la efectividad de las recomendaciones realizadas. Este proceso garantiza que las áreas de mejora identificadas durante la auditoría se aborden de manera efectiva, facilitando así el mejoramiento continuo de los procesos organizativos.

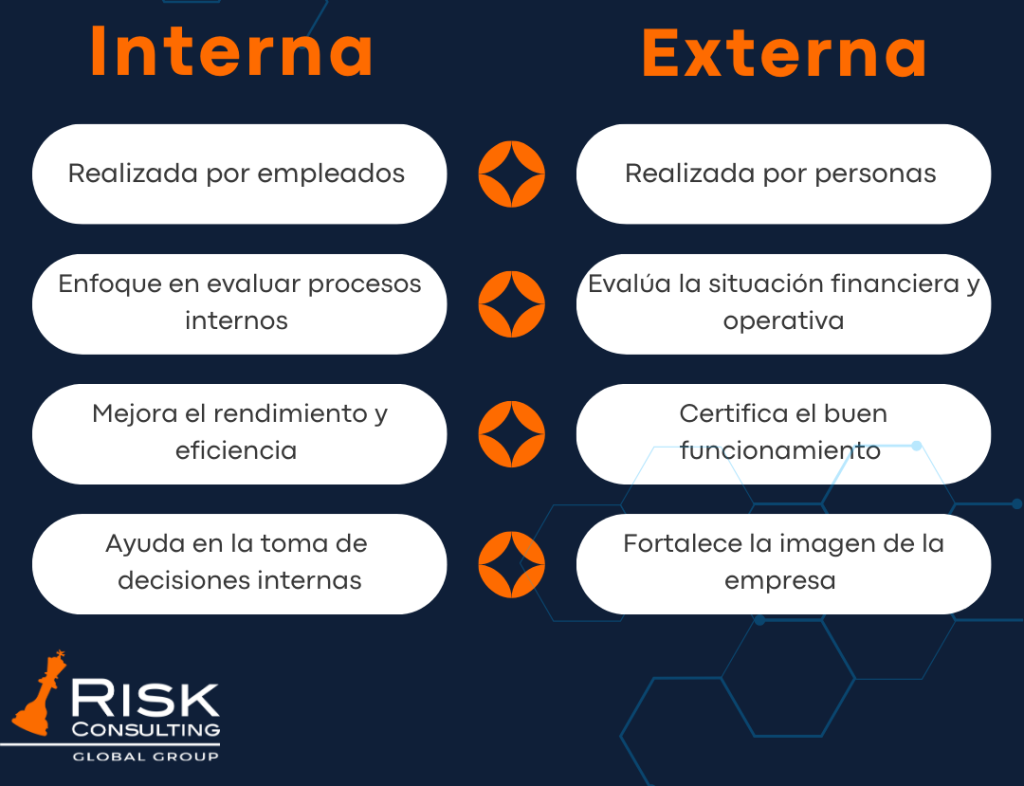

Diferencias entre una auditoría Interna y externa

Auditoría Interna:

- Realizada por empleados de la empresa o un departamento interno designado.

- Enfoque en evaluar procesos internos operativos, financieros y técnicos.

- Proporciona recomendaciones para mejorar el rendimiento y eficiencia de la organización.

- No es obligatoria pero recomendada para asegurar el cumplimiento de objetivos y procesos.

- Ayuda en la toma de decisiones estratégicas internas.

- Aporta una perspectiva cercana a las operaciones diarias y cultura organizacional.

Auditoría Externa:

- Realizada por personas o equipos externos a la empresa.

- Se enfoca en evaluar la situación financiera y operativa de la empresa de manera objetiva.

- Certifica el buen funcionamiento y rendimiento de la empresa.

- Ayuda a fortalecer la imagen de la empresa ante inversionistas, clientes y proveedores.

- Obligatoria en muchos casos para cumplir con regulaciones y estándares externos.

- Proporciona recomendaciones basadas en estándares y prácticas globales.

Características principales de una auditoría interna

- La auditoría interna se enfoca en optimizar los recursos, identificando áreas para mejorar la eficiencia a corto y mediano plazo.

- Examina y evalúa cada fase de la cadena de producción, analizando detalladamente cada departamento y tarea dentro de la empresa.

- Compara las prácticas de la empresa con los estándares de la industria y asegura el cumplimiento normativo adecuado para mitigar riesgos potenciales.

- Es esencial para detectar irregularidades legales, fraudes y la asignación ineficiente de recursos, proporcionando a la empresa una herramienta vital de control interno.

- Los informes de auditoría resultantes son valiosos para la empresa misma, aunque no necesariamente tienen validez legal frente a terceros como entidades gubernamentales u otras organizaciones públicas.